Información general sobre el 401k para los empleados

Ahorro para la jubilación 401k

w/ Slavic401k

Es hora de que te responsabilices de tu futuro.

Después de todo, si no lo haces tú, ¿quién lo hará?

Páguese a sí mismo antes que al Tío Sam.

Seamos realistas. Depender de la Seguridad Social para mantenerse durante la jubilación ya no es viable. Los trabajadores de hoy deben tomar las riendas de su futuro financiero invirtiendo en un plan 401(k).

Recursos y herramientas para los participantes del plan

Un plan 401(k) es una forma EXCELENTE de ahorrar para la jubilación. A continuación se indican algunas ventajas adicionales de un programa 401(k):

- Aportaciones del empleador. Cuando ahorra con un plan 401(k), su empresa también puede contribuir a su plan. Se trata de dinero GRATIS que impulsa una ganancia inmediata en el saldo de su cuenta.

- Crecimiento con impuestos diferidos. Los fondos del plan 401(k) de su empresa crecen con impuestos diferidos, lo que significa que no pagará impuestos hasta que retire las cantidades durante la jubilación.

- Ahorro automático. Según sus indicaciones, AdvanStaff HR deducirá la cantidad que usted elija para ahorrar directamente de su nómina y le remitiremos el depósito para que se invierta según sus secciones de inversión.

- Ventajas fiscales. Las aportaciones al plan 401(k) tradicional se deducen de su nómina antes de deducir los impuestos. Esto significa que se reducen los ingresos brutos, por lo que pagará menos impuestos sobre la renta. Las aportaciones Roth 401(k) son deducciones después de impuestos, lo que significa que NO se reducen los ingresos imponibles. Sin embargo, los saldos Roth no tributan en el momento de la distribución durante la jubilación.

Invertir tan poco como el coste de salir a comer una vez cada sueldo puede dar lugar a un saldo de cuenta 401(k) muy saneado a lo largo de varias décadas.

Preguntas frecuentes

Cómo inscribirse

Notificación

Los empleados recibirán un aviso de elegibilidad por correo varias semanas antes de inscribirse en el programa 401k. Pueden inscribirse en cualquier momento, pero las deducciones no comenzarán hasta que se produzca la fecha de ingreso adecuada.

Fecha de entrada

La fecha de entrada en el programa 401k varía según el plan, pero suele ser el primer día del mes o el primer día de cada trimestre (1 de enero, 1 de abril, 1 de julio y 1 de octubre). La afiliación, ya sea en línea (recomendado) o mediante un paquete en papel, debe completarse ANTES de la fecha de entrada.

Ofrecemos dos opciones para inscribirse.

Opción 1 - Inscripción en el Portal

Para empezar, inicie sesión en el Portal del Empleado.

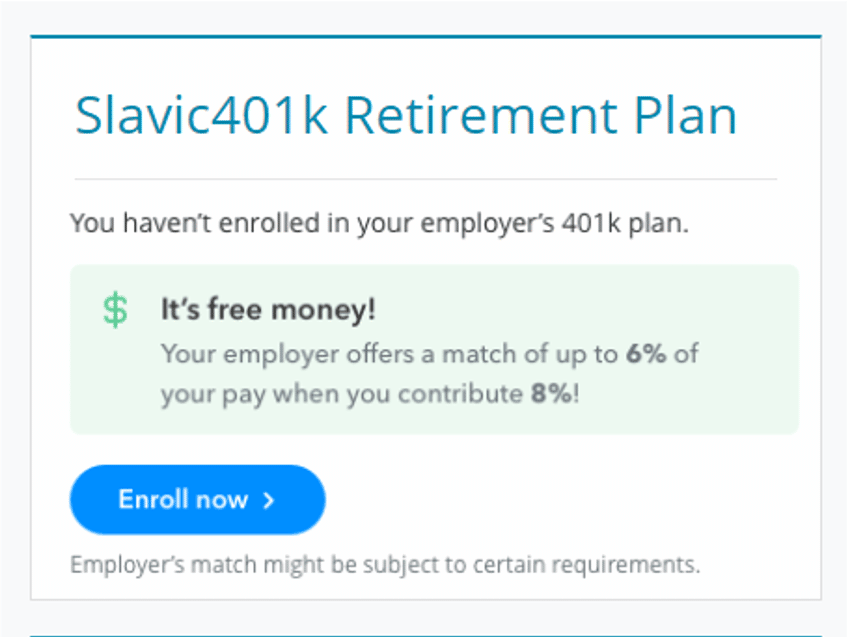

Si su empleador ofrece un plan 401k, verá una ficha 401k en el panel del portal del empleado con el siguiente aspecto:

Si es elegible pero no participa:

Si ya está participando:

Haga clic en el botón "Inscríbase ahora" para empezar.

Una vez que haya iniciado sesión en su cuenta privada, podrá:

- elija sus contribuciones

- decidir si quiere participar en un 401k tradicional o en un Roth 401k

- elija sus inversiones (considere los servicios de Bespoke)

- designe a sus beneficiarios

- finalice su inscripción

Todo el proceso es sin papeles, sencillo y rápido.

Opción 2- Inscríbase directamente a través del sitio web de Slavic

También puede inscribirse a través del sitio web Slavic401k.com.

A continuación encontrará una guía de inscripción. Al hacer clic en el enlace del widget del panel de control dentro del portal del empleado de AdvanStaff HR se eliminan muchos pasos.

¿Cómo me conecto a mi cuenta?

Acceder a su cuenta no podría ser más fácil.

Opción 1 - Acceso a su cuenta a través del Portal de RRHH AdvanStaff

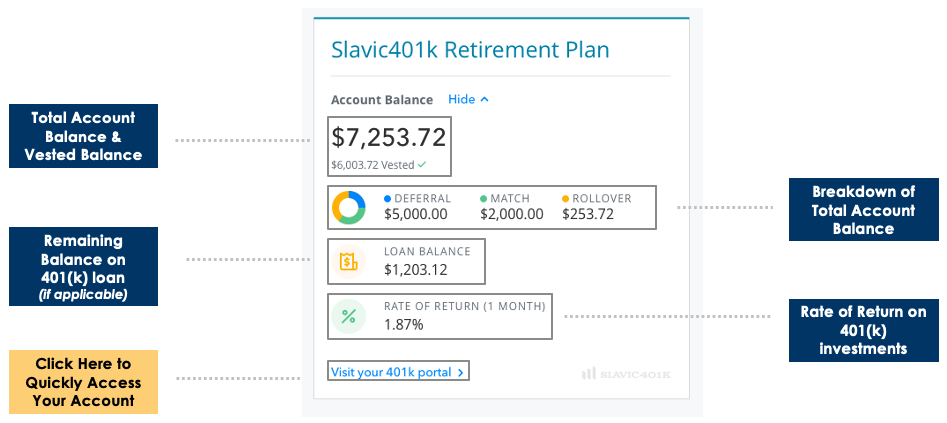

Inicie sesión en el Portal del Empleado y busque el panel 401k. Debería tener este aspecto:

Haga clic en el enlace "Visite su portal 401k" para acceder automáticamente a su cuenta 401k.

El portal le permite acceder a la cuenta 24 x 7 para:

- Realice ajustes instantáneos en su plan 401(k)

- Siga su inversión en tiempo real

- Gestione cualquier aspecto de su cuenta 401(k)

- y mucho, mucho más.

Opción 2 - Acceder a su cuenta directamente con Slavic 401k

Si no tiene acceso al portal del empleado, también puede conectarse directamente a la página web de Slavic 401k.

Los límites cambian de un año a otro. Aquí puede consultar todos los límites de los planes con ventajas fiscales:

Tradicional vs. Roth: ¿Cuál es la diferencia?

Además de un 401(k) tradicional, su empresa ha añadido la opción de aplazamiento Roth 401(k) a su plan de jubilación.

En un plan 401(k) tradicional, las aportaciones se realizan con dinero antes de impuestos. El dinero no tributa mientras permanece en la cuenta, pero cada dólar retirado se grava como ingreso ordinario. Las aportaciones a un plan Roth 401(k) se realizan con dinero después de impuestos, por lo que inicialmente no reducirán su factura fiscal. Sin embargo, el dinero crecerá libre de impuestos, y todos los retiros después de los 59 años y medio estarán libres de impuestos. En otras palabras, un plan 401(k) normal le ofrece una reducción de impuestos al principio, mientras que el Roth 401(k) se la ofrece al final.

¿Cuál es el más adecuado para usted?

No existe una respuesta única. En su lugar, la respuesta correcta para usted dependerá de su situación fiscal actual y de si su tipo impositivo será probablemente más alto o más bajo en la jubilación.

Puesto que no paga ningún impuesto sobre los retiros Roth, cuanto más alto sea su tipo impositivo en la jubilación, más ventajoso será probablemente un Roth. Los grandes ahorradores -incluidos los que aportan cada año la cantidad máxima permitida por el IRS- son buenos candidatos para el Roth, ya que es probable que dispongan de mayores ahorros en la jubilación que puedan beneficiarse de los retiros libres de impuestos del Roth.

Por otro lado, si hoy se encuentra en un tramo impositivo bajo, podría plantearse un Roth ahora, cuando la reducción de sus ingresos brutos no supondrá un beneficio fiscal tan importante como podría serlo más adelante si se encuentra en un tramo superior.

Dado que procede directamente de su nómina, es probable que una aportación Roth reduzca su salario neto en mayor medida que una aportación similar a un plan 401(k) tradicional realizada con dinero antes de impuestos. Si quiere ahorrar -y llevarse a casa el máximo dinero posible-, un plan 401(k) tradicional es quizá la mejor opción.

Por último, dado que nadie sabe cuáles serán los tipos impositivos, diversificar con aportaciones a un plan 401(k) tradicional y a un plan Roth puede ser una forma de cubrir sus apuestas fiscales con sus ahorros para la jubilación.

Hay muchas variables a tener en cuenta a la hora de decidir si un plan Roth 401k es adecuado para usted. Le recomendamos que hable con su gestor fiscal o profesional financiero para que le ayuden a determinar si el Roth es adecuado para sus circunstancias.

Puede cotizar a una o a las dos cuentas, pero no puede duplicar su cotización teniendo las dos cuentas 401(k). Se aplicará el mismo límite de aportación a cualquiera de las cuentas o a ambas combinadas. Si su empresa le proporciona una aportación equivalente, ésta debe ingresarse en la cuenta 401(k) tradicional -sujeta a las normas del plan 401(k)-, incluso si destina todas sus aportaciones a un plan Roth 401(k). Los préstamos no están disponibles en el Roth 401(k).

Opciones de inversión

Los participantes tienen acceso a:

- Más de 60 opciones de fondos,

- Diez opciones de carteras a plazo fijo,

- Empresas de inversión de fondos como Vanguard, Janus, Fidelity, Invesco, American Funds, Wells Fargo y T. Rowe Price,

- Cuentas gestionadas a través de la plataforma "Bespoke" en función de su tolerancia al riesgo y sus preferencias de inversión.

El servicio de cartera Bespoke es un algoritmo propio desarrollado por Slavic401k. Bespoke es uno de los primeros asesores digitales integrados en una plataforma 401(k).

Cuentas de corretaje autodirigidas (SDBA)

El programa 401k se basa en la plataforma de inversión de Fidelity.

Los empleados también pueden utilizar una cuenta de corretaje totalmente autodirigida a través de Fidelity para invertir en acciones, bonos y otros vehículos de inversión. No se admiten operaciones con margen.

Para inscribirse, visite el servicio de atención al cliente de Slavic401k en su sitio web o llame a un especialista al (800) 356-3009.

El servicio de cartera a medida de Slavic se diseñó cuidadosamente pensando en el partícipe-inversor. Bespoke le permite apoyarse en las décadas de tecnología y experiencia en inversiones 401(k) de Slavic para poner su dinero a trabajar para usted, independientemente de la etapa de su vida en la que se encuentre.

Obtenga más información sobre las poderosas ventajas del Servicio de Cartera a Medida patentado por Slavic.

¿Qué es el Servicio de Cartera a Medida?

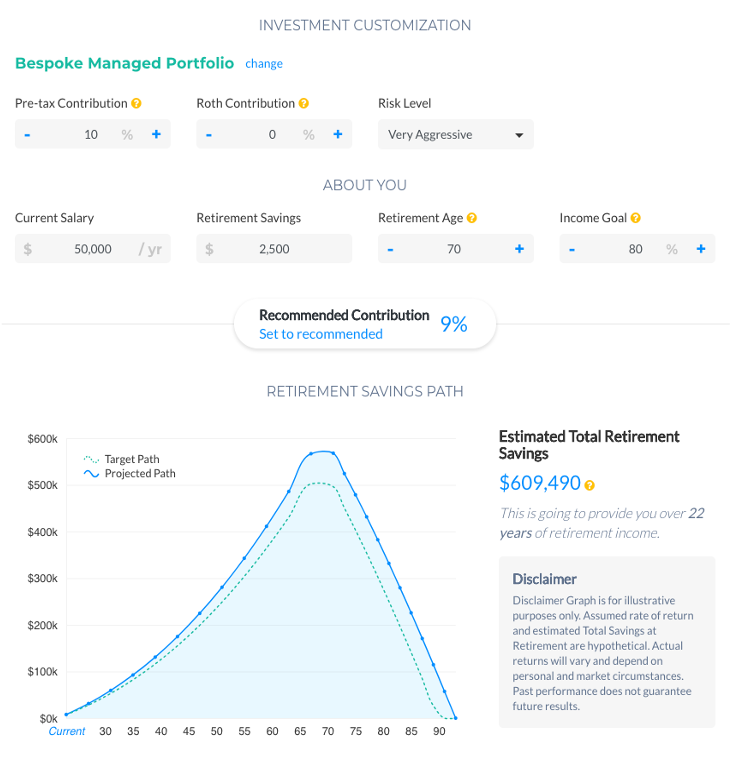

Bespoke Portfolio Service es una nueva herramienta de inversión creada y proporcionada por Slavic401k. Bespoke es uno de los primeros asesores digitales integrados en una plataforma 401(k). Utiliza un algoritmo propio para elaborar un plan de ahorro e inversión para la jubilación exclusivo para sus objetivos y circunstancias vitales. Es un asesor digital totalmente integrado que ayuda a hacer realidad la preparación para la jubilación.

¿Cómo funciona Bespoke?

Bespoke tiene en cuenta su edad y el plazo previsto hasta la jubilación y le recomienda cuánto ahorrar y cómo aumentar su tasa de ahorro con el tiempo para alcanzar sus objetivos. Proporciona un objetivo razonable de ahorro para la jubilación y muestra un camino claro para alcanzarlo. Bespoke crea una asignación personalizada de la cartera de jubilación, teniendo en cuenta la exposición adecuada al riesgo y proporcionando el equilibrio entre la ganancia potencial y la estabilidad de la cartera. Además, Bespoke reasigna su cartera de forma inteligente para hacerla más conservadora con el tiempo.

Puede acceder a los servicios Bespoke e inscribirse en ellos seleccionando la opción de menú "Bespoke" del portal 401k.

¿Por qué debo inscribirme en Bespoke?

Bespoke ofrece asesoramiento financiero experto a través de una plataforma digital totalmente automatizada. No tiene que convertirse en un inversor experto ni pagar costosas comisiones para obtener el asesoramiento de un asesor financiero humano. Bespoke le ofrece un camino claro y directo para establecer y alcanzar sus objetivos de jubilación.

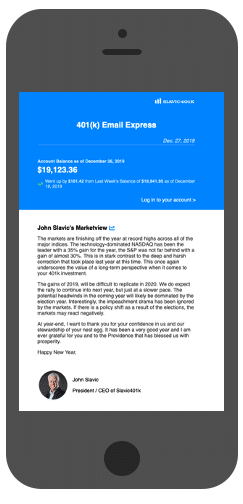

Vigile su inversión 401(k) con Email Express

Tiene la opción de recibir un correo electrónico "Email Express" que proporciona su saldo 401(k) una vez a la semana.

Cuando se trata de su plan 401(k), el conocimiento es poder.

Nuestro programa Email Express™ proporciona a los participantes información semanal sobre el estado de su cuenta individual, así como actualizaciones críticas sobre las fluctuaciones del mercado y el impacto directo que esos cambios pueden tener en su plan.

Las actualizaciones semanales incluyen:

- Breve comentario sobre el mercado

- Saldo de la cuenta 401(k)

- Saldo de la cuenta 401(k) de la semana anterior

Una vez que cumpla con el periodo de espera de su empleador, podrá inscribirse en el programa 401(k), entrará en el programa el primer día del siguiente trimestre natural. Cada empleador define su propio periodo de espera. Si tiene preguntas sobre su periodo de espera en particular, no dude en abrir un ticket de soporte. Un especialista en prestaciones investigará y responderá de inmediato.

Las fechas de entrada en el plan son las siguientes:

- 1 de enero

- 1 de abril

- 1 de julio

- 1 de octubre

Por ejemplo, si se inscribe en el plan 401(k) el 20 de enero, sus deducciones comenzarán a efectuarse en la nómina inmediatamente posterior al 1 de abril, fecha de inicio del siguiente trimestre natural.

AdvanStaff HR cuenta con asesores licenciados en plantilla para ayudar con la incorporación inicial, la inscripción y muchas otras funciones.

Cuando se trata de la mayoría de los servicios de la cuenta, le recomendamos que se ponga en contacto con el equipo de servicio de los empleados de Slavic. El equipo de Eslava tiene acceso especial a su cuenta y puede ayudar con casi todas las solicitudes.

Servicio de atención al cliente de Slavic401k (800) 356-3009

El personal del servicio de atención al cliente está disponible para ayudar, de lunes a viernes

8:00 am a 8:00 pm EST