-

Centro de Información del Empleado

-

- Aplicación móvil para empleados

- Portal del Empleado (ESS)

- ¿Cómo se inicia la incorporación de un nuevo empleado sin papel?

- Nómina y prestaciones para nuevos empleados

- Informar de un problema en el lugar de trabajo

- Informar de una lesión en el lugar de trabajo

- Comprender los beneficios de los empleados

- Bienvenida Empleados

- ¿Qué hace AdvanStaff HR por usted?

-

-

- Portal del Empleado (ESS)

- Acceso al portal de autoservicio de los empleados

- Edición del número de la Seguridad Social (NSS) del empleado

- ¿Cómo puedo desactivar los bloqueadores de ventanas emergentes?

- ¿Cómo puedo restablecer mi contraseña web?

- ¿Cómo se inicia la incorporación de un nuevo empleado sin papel?

- He olvidado mi nombre de usuario de la web, ¿puedo restablecerlo?

- Nómina y prestaciones para nuevos empleados

- ¿Qué es una confirmación de acceso a la cuenta?

- ¿Por qué no puedo obtener mi CÓDIGO DE SEGURIDAD para el acceso al portal de autoservicio del empleado?

- Portales web

- Seguridad de las cuentas y autenticación multifactorial (MFA)

- Requisitos de la dirección de correo electrónico

- Manuales del empleado

- Apoyo a los empleados

- Verificaciones de empleo y salario

- ¿Cómo se inicia la incorporación de un nuevo empleado sin papel?

- Nómina y prestaciones para nuevos empleados

- Informar de un problema en el lugar de trabajo

- ¿Cuál es su horario de oficina?

- ¿Cuál es el estado de mi solicitud de empleo?

- Portales web

-

-

- Todos los beneficios y ventajas

- Descuentos en AT&T Wireless

- Seguro de coche y hogar (ahorre un 15%)

- Ofertas de viajes corporativos y personales que no puede encontrar en ningún otro lugar

- FinFit - Herramientas financieras personales para empleados

- Planes legales de MetLaw

- Planes MetLife Aura contra el robo de identidad

- Seguro de mascotas MetLife

- Salarios a la carta - Acceso a los salarios ganados

- Champion Health - El Plan CHAMP

- Auto Hero

-

- Todos los beneficios y ventajas

- Comprender los beneficios de los empleados

- Inscripción abierta

- Cómo ahorrar en gastos médicos

- Vídeo sobre los beneficios básicos

- Límites anuales de aportación al plan

- Acontecimiento vital que da derecho a pensión

- ¿A quién puedo añadir como dependiente para la cobertura de mis prestaciones?

- ¿Por qué no se me abre el portal de inscripción de prestaciones en el Portal del Empleado?

-

- ¿Dónde puedo encontrar mi talón de pago?

- Depósito directo

- Cuenta de tarjeta de débito Visa prepagada con acceso GRATUITO al salario devengado

- Salarios a la carta - Acceso a los salarios ganados

- Verificaciones de empleo y salario

- Descarga del formulario de impuestos W-2 / 1095-C

- Retenciones de impuestos W-4

- ¿Cuál es la diferencia entre ingresos brutos y netos?

-

-

- Seguro de vida colectivo y voluntario para dependientes (MetLife)

- Seguro dental colectivo (MetLife)

- Seguro de visión colectivo (MetLife)

- Salud voluntaria: Beneficios médicos, de atención urgente, hospitalarios, dentales, de visión y de bienestar, para pacientes internos, $0 de telemedicina (Hooray Health)

- WellCall360 - Bienestar voluntario + 0$ Telemedicina, Rx, Dental, Visión (Hooray Health)

- Seguro de vida entera con asistencia sanitaria de larga duración

-

- Programas de prestaciones voluntarias

- Seguro de discapacidad de corto y largo plazo (MetLife)

- Seguro de vida colectivo y voluntario para dependientes (MetLife)

- Seguro de accidentes (MetLife)

- Seguro de enfermedad crítica (MetLife)

- Seguro de indemnización hospitalaria (MetLife)

- Seguro de vida entera con asistencia sanitaria de larga duración

- Planes legales de MetLaw

- Planes MetLife Aura contra el robo de identidad

- Seguro de mascotas MetLife

- Salud voluntaria: Beneficios médicos, de atención urgente, hospitalarios, dentales, de visión y de bienestar, para pacientes internos, $0 de telemedicina (Hooray Health)

- WellCall360 - Bienestar voluntario + 0$ Telemedicina, Rx, Dental, Visión (Hooray Health)

- Champion Health - El Plan CHAMP

- Auto Hero

-

- Cuentas de gastos flexibles

- Cómo ahorrar en gastos médicos

- FSA para gastos médicos

- Plan Premio sólo FSA

- FSA para el cuidado de las personas dependientes

- Límites anuales de aportación al plan

- Cercanías, tránsito y aparcamiento FSA

- Cuenta de ahorros médicos (HSA)

- Cuenta de gastos flexibles con fines limitados (LPFSA)

- FSA - Portal de los Miembros (año 2020 y anteriores)

-

-

Centro de información para Gerente

-

- Su equipo especializado

- Incorporación del nuevo empleado al sistema de nóminas

- Programa de indemnización de los trabajadores y administración de políticas

- Introducción de Soluciones para el control del tiempo

- Kit de herramientas de RRHH

- Introducción a los informes

- Apoyo a la gestión

- Tratamiento del desempleo

- Solicitudes de asistencia técnica sobre productos

- Soluciones de RRHH para empresas

-

- Incorporación de empleados

- Programa de indemnización de los trabajadores y administración de políticas

- Servicios del plan de jubilación 401k

- Sistema de gestión de documentos (DMS)

- Solicitudes de vacaciones: Seguimiento y aprobación de PTO

- Verificaciones de empleo y salario

- Ofertas de viajes corporativos y personales que no puede encontrar en ningún otro lugar

- Acceso al salario de los trabajadores (EWA)

-

- Sistema de seguimiento de candidatos (ATS)

- Antecedentes y pruebas de drogas

- Soluciones de cumplimiento del cartel laboral para trabajadores locales y remotos

- Seguros para empresas

- Mensajería-Alertas del Portal del Empleado

- Sistema de gestión del aprendizaje (LMS)

- Gestión del rendimiento (PM)

- Crédito fiscal para I+D (Investigación y Desarrollo)

- Financiación de nóminas a corto plazo

- Crédito fiscal por oportunidad de trabajo (WOTC)

- Secure 2.0 para empresarios

-

- Cumplimiento de la Ley de Asistencia Sanitaria Asequible (ACA)

- Programa del Manual del Empleado (Core+)

- Cumplimiento de la FMLA

- Servicio completo de administración de nóminas e impuestos sobre el empleo

- Kit de herramientas de RRHH

- Soluciones de cumplimiento del cartel laboral para trabajadores locales y remotos

- Incorporación del nuevo empleado al sistema de nóminas

- Introducción de Soluciones para el control del tiempo

- Programa de indemnización de los trabajadores y administración de políticas

- Asistencia al Programa de Seguridad en el Trabajo

-

- Servicio completo de administración de nóminas e impuestos sobre el empleo

- Horario de oficina, fechas límite de procesamiento de nóminas, días festivos del Banco de la Reserva Federal, calendario de mantenimiento del sistema

- Depósito directo

- Acceso al salario de los trabajadores (EWA)

- Verificaciones de empleo y salario

- Mapa del salario mínimo

- Importación de hojas de tiempo de nómina

- Tarjeta de pago VISA (empleador)

- Presentación de las horas de la nómina, el salario, las comisiones, etc.

- Financiación de nóminas a corto plazo

-

- Incorporación de empleados

- ¿Cómo se inicia la incorporación de un nuevo empleado sin papel?

- Incorporación del nuevo empleado al sistema de nóminas

- Nómina y prestaciones para nuevos empleados

- ¿Cómo se tramita el I-9 sin papel?

- Antecedentes y pruebas de drogas

- Procesamiento del despido de los empleados

- Guía de aprobación del I-9 Parte 2

- Tratamiento del desempleo

- RECOMPRA

-

- Todos los beneficios y ventajas

- Servicios del plan de jubilación 401k

- Cumplimiento de la Ley de Asistencia Sanitaria Asequible (ACA)

- Programas de asistencia al empleado, bienestar y estilo de vida (EAP)

- Administración de planes de prestaciones para empleados

- FinFit - PAE financiero

- Cuentas de gastos flexibles

- Seguro de vida colectivo y voluntario para dependientes (MetLife)

- Programas de prestaciones voluntarias

-

- Introducción de Soluciones para el control del tiempo

- Diseño y mantenimiento del plan PTO

- Solicite una introducción o demostración del programa de control de presencia

- Solicitudes de vacaciones: Seguimiento y aprobación de PTO

- SwipeClock Timeclock Soporte de producto

- UKG Timeclock Soporte de producto

- Solicitudes de asistencia técnica sobre productos

-

- Programa de indemnización de los trabajadores y administración de políticas

- Gestión de siniestros y asistencia administrativa

- Seguro de responsabilidad por prácticas laborales (EPLI)

- Asistencia al Programa de Seguridad en el Trabajo

- Seguros para empresas

- Informar de un problema en el lugar de trabajo

- Informar de una lesión en el lugar de trabajo

- Carga segura de documentos

- HOJAS DE RECLAMACIONES DE COMPENSACION DE TRABAJADORES POR ESTADO

-

- Sistema de gestión de documentos (DMS)

- Portal del empleado Gestión de eventos

- Mensajería-Alertas del Portal del Empleado

- Mantenimiento de los registros de los empleados en el Portal del Gestor

- Edición del número de la Seguridad Social (NSS) del empleado

- Guía de aprobación del I-9 Parte 2

- Apoyo a la formación en el Portal del Gestor

- Tutoriales de formación y demostraciones - Directores y administradores de centros de trabajo

- Solicitudes de asistencia técnica sobre productos

-

Atención

A partir del año del Plan 2022, los participantes de FSA y Transporte pueden transferir los fondos no utilizados de un año a otro de acuerdo con los límites del IRS. Ver los límites del plan AQUÍ.

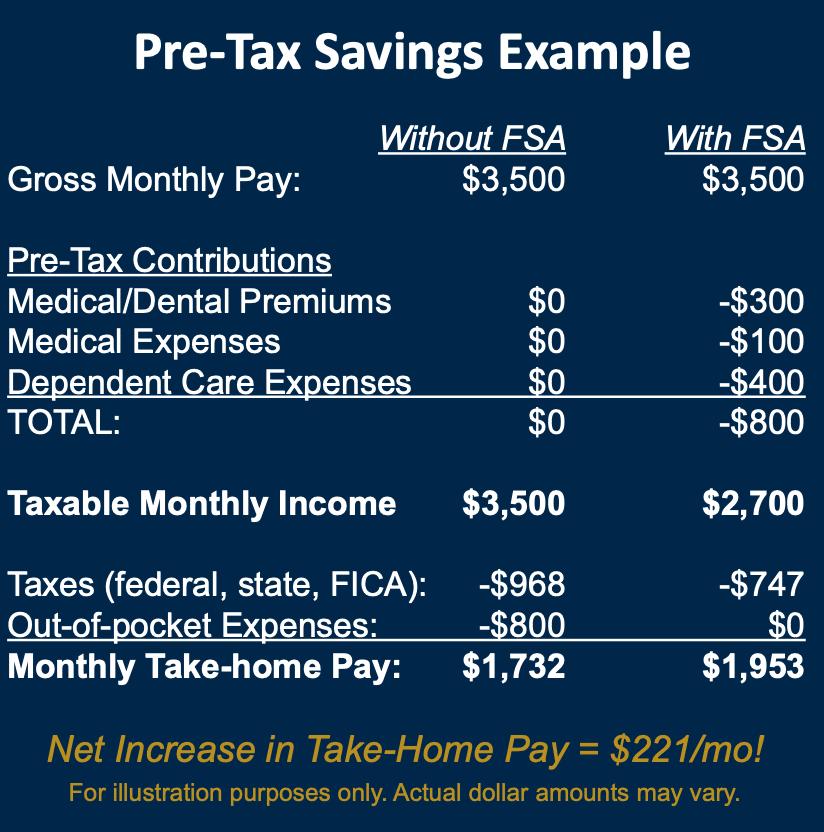

Cuentas de gasto flexible

Ahorre dinero en cada nómina reduciendo los impuestos a través de los gastos cubiertos

Tipos de cuentas de gastos flexibles disponibles

AdvanStaff ofrece muchos tipos de cuentas FSA para que los empleados puedan reducir los impuestos y llevarse a casa tanto dinero como sea posible.

Los tipos de planes FSA son los siguientes:

Aumente su salario neto reduciendo su renta imponible.

Una cuenta de gastos flexible (FSA) le permite ahorrar cada año hasta un 30% en gastos subvencionables de asistencia sanitaria, atención a dependientes, aparcamiento de empresa y desplazamientos, utilizando dinero antes de impuestos.

Considere cuánto gasta cada año en lo siguiente:

- primas deducidas de la nómina para los programas de prestaciones cualificadas del empleador

- medicamentos recetados/medicamentos/vacunas

- visitas al consultorio médico/dental

- exámenes oculares y gafas/lentillas graduadas

- matrícula de la guardería

- Aparcamiento para empresas y desplazamientos

¿Por qué no reducir estos gastos utilizando dinero antes de impuestos en lugar de dinero después de impuestos?

Con el aumento de los costes sanitarios, ¡cada céntimo cuenta! Al utilizar dólares antes de impuestos, se tributa por un salario bruto más bajo, con lo que se ahorra el dinero que de otro modo se gastaría en impuestos federales, estatales y FICA, ¡y así aumenta su sueldo neto!

Preguntas frecuentes sobre la FSA

La FSA se ofrece a través de su empleador y es administrada por AdvanStaff HR. Cuando se inscribe en el plan FSA, usted decide la cantidad en dólares que desea aportar a cada cuenta en función de sus gastos estimados para el año siguiente. Los fondos se deducirán antes de impuestos en cantidades iguales de cada nómina a lo largo del año del plan. Por cada dólar que ingrese en estas cuentas, ahorrará más pagando menos impuestos.

A medida que incurre en gastos subvencionables, utiliza la VISA suministrada para pagar directamente al proveedor del servicio o producto hasta el importe de su contribución anual.

Si decide o no puede utilizar la tarjeta facilitada para el pago directo, también puede optar por recibir el reembolso directamente en su cuenta bancaria.

Puede acceder a su cuenta desde el Portal del Empleado.

acceso al Portal del Empleado -> Beneficios -> Flex Spending (OMEGA FSA)

¿Cuándo puedo inscribirme?

Puede inscribirse al ser contratado por su empresa o anualmente durante el periodo de inscripción abierta, que suele ser del 1 al 30 de noviembre para el siguiente año del plan.

Acceder a los fondos antes de impuestos de nuestra cuenta es fácil. Poco después de inscribirse, presente la tarjeta de pago Visa que le entregó AdvanStaff HR. Puede pagar directamente a cualquier proveedor que acepte pagos con tarjeta. No es necesario ningún reembolso.

También puede cargar los recibos pagados a través del portal del empleado, y le ingresaremos los fondos directamente en su cuenta bancaria.

Utilice el portal del empleado de AdvanStaff HR para hacer lo siguiente:

- Ver la cuenta y comprobar el saldo

- Realizar una aportación o distribución de la HSA

- Introducir y controlar los gastos

- Realice un pago desde su cuenta

- presentar solicitudes de FSA/HRA con imágenes de recibos

- Escanee o consulte los costes subvencionables y mucho más.

En el momento de la afiliación o durante la afiliación abierta anual, puede elegir anualmente cuánto ahorrar de cada nómina.

AdvanStaff deducirá esas cantidades iguales en cada período de pago ANTES de que se paguen los impuestos, por lo que usted no pagará impuestos sobre esas cantidades. A continuación, depositaremos las cantidades en una cuenta especial vinculada a una tarjeta de débito VISA para que pueda utilizarla cómodamente para los gastos cubiertos.

Las cuentas de ahorro para la salud (HSA) suelen ser financiadas por la empresa y/o el empleado.

- Conozca los límites de contribución del IRS

para su Plan durante el año del Plan (disponible en el sitio de inscripción en línea). - Revise las listas de gastos elegibles y no elegibles para la FSA de Salud y la FSA de Cuidado de Dependientes.

- Determine cuáles son los gastos admisibles que espera realizar durante el año del Plan y cuánto gastará.

- La cantidad que usted proyecta gastar en gastos elegibles de asistencia sanitaria y/o cuidado de dependientes durante el año del Plan es la cantidad que debe aportar a su FSA.

Reinversión de fondos FSA:

A partir de 2022, el plan AdvanStaff FSA permite reinvertir fondos de un año a otro hasta el límite máximo establecido por el IRS.

El año del plan es un año completo (365 días) y generalmente comienza el primero de un mes. El plan AdvanStaff HR dura todo un año natural, del 1 de enero al 31 de diciembre.

El periodo de gracia es de 90 días (hasta el 31 de marzo del año siguiente) en los que los empleados pueden utilizar los fondos que queden al final del año del plan. En el caso de las cuentas FSA y de transporte, los fondos no utilizados se transferirán al siguiente año del plan de acuerdo con los límites determinados por el IRS.

Plazos:

Los gastos admisibles deben realizarse entre el 1 de enero y el 31 de diciembre.

Todos los reembolsos deben solicitarse a más tardar el 31 de marzo del año del plan anterior.

Esta norma establece que todos los fondos que queden en la cuenta de la FSA del empleado participante al final del año del plan se perderán a favor de la empresa. Aunque la norma es clara, muchos usuarios de una FSA malinterpretan en gran medida el resultado de la norma: la pérdida de fondos puede evitarse fácilmente.

Veamos un ejemplo:

Joe Smith participa en la FSA médica y elige aportar 500 $ anuales. Una vez finalizado el año del plan y el período de gracia, Joe se da cuenta de que sólo ha gastado 400 $ de los 500 $ originales que había ahorrado. Teme haber perdido 100 dólares, pero no es así debido a los impuestos que se ahorró sobre los 500 dólares. Supongamos que Joe se encuentra en el tramo impositivo del 28%. Al ahorrar 500 $ en su FSA médica, se ahorró 140 $ en impuestos (dinero que no se le descontó de su nómina para dárselo a Hacienda). En resumen, aunque Joe deje $100 en su cuenta FSA médica, ¡se ahorra $40! Esta cuestión clave vital debe explicarse completamente a los posibles participantes de la FSA.

Los empleados que participan en una FSA deben determinar la cantidad a financiar examinando sus gastos del año; esta cantidad no es arbitraria.

En este ejemplo, Mary Johnson está casada y tiene dos hijos. Uno de ellos va a la guardería, Mary lleva gafas y su marido, Tom, es alérgico. A la hora de calcular la cantidad que debe ahorrar en sus cuentas FSA para gastos médicos y para el cuidado de personas dependientes, Mary mira hacia el futuro y determina que uno de sus hijos va a necesitar aparatos de ortodoncia (añadir 2.000 $), que Mary va a necesitar gafas (añadir 500 $) y que Tom tiene una receta habitual de medicamentos para la alergia todos los meses (añadir 120 $: copago de 10 $ al mes). Sumando todo, determina que sus gastos ascienden a 5.000 $ por guardería y 2.620 $ por gastos médicos. Como el límite de la FSA médica para 2022 es de 2.850 $, Mary elegirá 2.850 $ para la FSA médica y 5.000 $ para la FSA de cuidado de dependientes. La cantidad total que destinará a su FSA es de 7.850 $. Se trata de gastos en los que sabe que incurrirá. Una vez más, con un tipo impositivo medio del 28%, Mary ahorrará 2.270 $ utilizando su FSA. Eso equivale a que le regalen el aparato de ortodoncia a su hijo. No duda de que debe aprovechar su FSA y ahorrar ese dinero.

Los planes de cafetería son planes de prestaciones cualificados y no discriminatorios, lo que significa que debe cumplirse una prueba de discriminación basada en las elecciones de los partícipes combinadas con la contribución de la empresa.

Podrá modificar sus elecciones de FSA durante el año del Plan únicamente si experimenta un cambio de situación, como por ejemplo:

- un matrimonio o un divorcio

- el nacimiento o la adopción de un niño, o

- un cambio en la situación laboral

Para obtener una lista completa de las circunstancias aceptables para cambiar las elecciones a mitad de año, consulte el formulario de cambio de elección (disponible en su empresa).